绿源集团港股过会背后:重营销轻研发质量问题频现 高负债低盈利仍举债扩张

发布日期:2023-10-06 07:57 点击次数:214炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

9月19日,绿源集团控股(开曼)有限公司(以下称“绿源集团”)通过港交所上市聆讯,在去年11月首次披露招股书近一年后,终于进入上市倒计时。

作为国内最早起家的电动自行车生产商,绿源集团研发投入明显不足,导致质量问题频发、起火等严重安全事故也时有发生,尽管在营销方面大力支出,但销量和市场份额仍远落后于雅迪、艾玛等后起之秀。

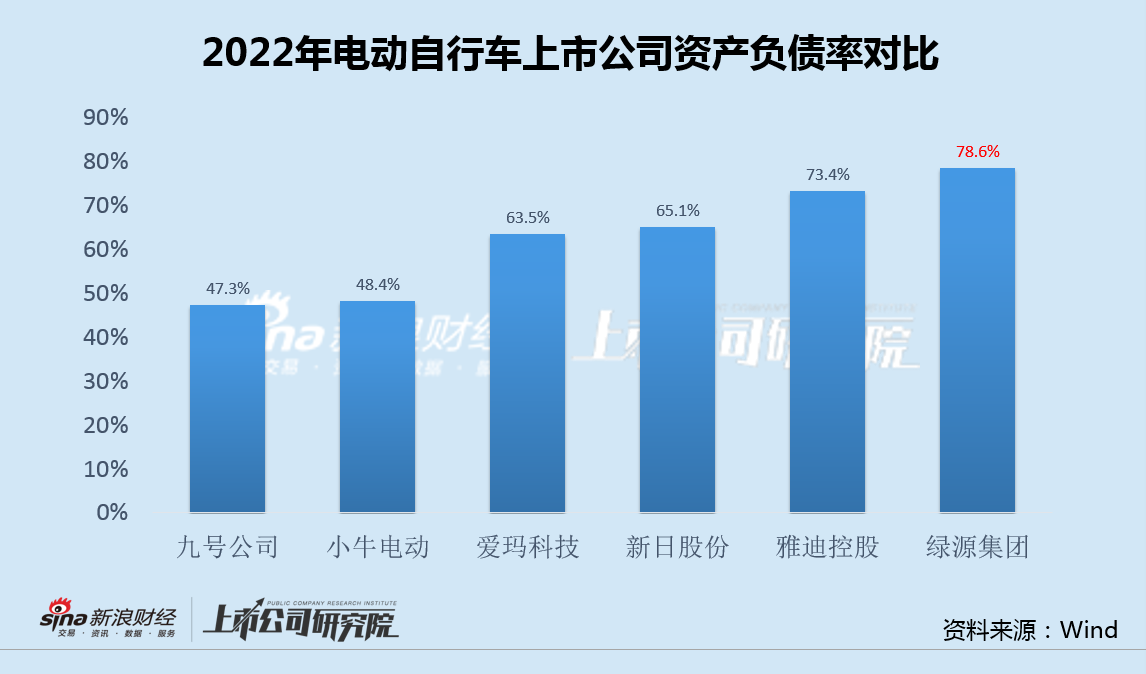

由于重销售轻研发,绿源集团盈利能力在几家主要电动自行车上市公司中名列最末,存货周转率等经营数据也不及同行,产能利用率不足却长期举债扩张,导致负债率位列最高。

此外,理财和政府补助占据公司三分之一的利润,困于低端的绿源,未来前景令人不安。

重营销市占率不足5% 轻研发质量安全问题频现

绿源集团成立于1997年,其创始人倪捷、胡继红创业前的职业均为大学教师。因此,绿源一直宣称“以技术立家,自主发明专利数量业内第一”。

绿源集团在招股书中也表示,IPO募集所得资金净额将主要用于研发工作以保持技术优势;加强销售和分销渠道,以及用于品牌和营销活动以提升品牌知名度;加强产能;以及用作营运资金及其他一般企业用途。

不过,绿源集团似乎并不像公司所声称的那么重视研发。

数据显示,2020年到2022年,绿源集团研发投入金额分别为0.83亿元、0.96亿元和1.5亿元,只有同期销售及营销成本的一半左右,其中2022年研发费用1.5亿,而雅迪和爱玛的研发费用分别为11.06亿元和5.07亿元。

疏于研发的后果之一便是质量问题频发。

在黑猫投诉【投诉入口】平台上,绿源电动车的产品的质量被多次投诉,主要问题集中于“电池续航不及宣传”、“自燃和安全隐患”、“整车使用寿命短”、“销售欺诈和售后”等。其中,最为致命的电池自燃等安全问题时有发生。

日前,北京市消防救援总队公布了今年已发生的10起室内电动自行车火灾事故典型案例,其中3月22日,北京东城区龙潭街道龙潭北里小区一居民楼楼道电动自行车因电池故障起火,该品牌为“绿源”,于2017年购买。

此外,通过网上搜索也不难发现,近几年绿源在江西、安徽等多地均发生过自燃,造成不同程度的人员伤亡和财产损失,相关案件经法院诉讼,单起案件判赔金额也在数十万至一百多万元不等。

不重视研发却在营销方面不遗余力。

数据显示,2022年,绿源集团营销费用2.6亿,行政开支1.9亿,合计占营收比重达7.3%;而爱玛科技的营销和管理费用率之和仅为4.9%。

2022年,雅迪、爱玛、台铃收入分别为311亿、208亿、170亿,市占率分别为26.9%、18.0%、14.7%,合计为59.6%;而作为最早起家的绿源,其电动车收入47.8亿,市占率仅4.2%,在行业内排名第五并仍在下滑。

盈利能力最低负债率最高 70%产能利用率仍举债扩张

随着电动自行车市场渗透率的不断提升,绿源集团业绩也在增长。

2020年至2022年,绿源集团营收分别为23.78亿元、34.18亿元和47.83亿元,年均复合增速为42%;今年1-4月,绿源集团营收为16.51亿元,相比去年同期增长42.1%。

2020年至2022年,绿源集团净利润分别为0.40亿元、0.59亿元和1.18亿元,年均复合增速为71%;今年1-4月,绿源集团净利润为0.41亿元,相比去年同期增长149.6%。

尽管绿源集团业绩跟随行业增长,但由于研发投入不足带来的质量品控等问题,产品缺乏竞争力,公司毛利率在业内显著偏低,2022年在A股和H股主要电动自行车上市公司中位列最末。

不仅是盈利能力,绿源的经营效率也不及同行。

2022年,绿源集团存货账面价值为4.46亿,占流动资产比例为21.2%,这一数字显著高于爱玛科技的7.03%和新日股份的12.49%。

从存货周转天数看,绿源集团在最近三年均超过30天,2022年更是达到了36天,同样远高于爱玛的16.62天和新日的18.97天。

产品竞争力不足之下,绿源选择了举债扩产的激进扩张方式抢占市场。

为满足产能扩建和渠道扩张需求,绿源集团借款总额从2020年的1.56亿元激增至2023年4月的9.44亿元,负债率也从2020年的68.01%攀升至2023年4月的79.65%,达到历史新高。

横向对比来看同样如此。2022年,绿源集团78.6%的负债率在业内位列最高。

事实上,绿源集团2020年、2021年、2022年各类电动两轮车的销量分别为147 万辆、195万辆、242万辆,而公司2022年末年产能约为330万辆。

也就是说,绿源最新产能利用率刚过7成。行业增速放缓,叠加绿源产品力不足、负债高企,加杠杆扩张模式显然难以为继。

更重要的是,雅迪、爱玛等传统品牌纷纷发力高端产品,后起之秀九号、小牛等品牌更是主攻高价位市场,而绿源由于品牌力和产品力硬伤,仍在中低端红海市场挣扎,也是盈利能力落后的重要原因。

值得一提的是,2022年绿源集团1.18亿元净利润中,理财和政府补助的收益占比达到三分之一。难以摆脱低端定位的绿源,未来前景令人不安。

现在送您60元福利红包,直接提现不套路~~~快来参与活动吧!

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察

栏目分类